【SaaS経理の教科書】オンプレとの違いとソフトウェア会計処理のルール

SaaS事業の経理で失敗しない最大のポイントは、開発費用の資産計上とサブスクリプション特有の収益認識を正確に切り分けることです。本記事では、SaaSとオンプレミスの違いから、ソフトウェア開発費の資産計上・減価償却などの会計処理ルールまで、担当者が知るべき必須知識を解説します。SaaS経理特有の収益認識や前受金の処理など、事業成長を支える財務管理の手順を学びましょう。

SaaS事業の経理で失敗しない最大のポイントは、開発費用の資産計上とサブスクリプション特有の収益認識を正確に切り分けることです。本記事では、複雑なSaaS経理の実務手順と、オンプレミスからSaaSへの移行時にも役立つ具体的な会計処理ルールを解説します。

SaaSビジネスは、SaaSとオンプレミスの比較でもわかるように、収益の遅行と費用の先行が起こりやすいモデルです。そのため、SaaSにおけるソフトウェアの会計処理の独自の基準を理解していないと、正確な財務状況を把握できません。SaaSの基本的な仕組みを改めて整理した上で、経理面での違いを把握することが重要です。

本記事では、SaaSとオンプレミスの違い、ソフトウェア開発費の分類、新収益認識基準の適用、顧客獲得コスト(CAC)の扱い、そして経理業務の効率化という5つの観点から実践的なノウハウを提供します。

SaaSとオンプレミスの経理・会計処理の違い

SaaSとオンプレミスでは、収益の認識タイミングやコストの構造が大きく異なります。以下は、それぞれの経理・会計処理の主な違いをまとめた比較表です。

| 項目 | SaaS | オンプレミス |

|---|---|---|

| 収益認識のタイミング | サービス提供期間に応じて月次などで分割計上(契約負債から振替) | 製品の納品・検収時に一括で売上計上 |

| 初期費用(導入費など) | 設定やカスタマイズ作業の完了時に一部計上、または期間按分 | 製品代金とともに一括計上 |

| 開発費用の扱い | 「自社利用のソフトウェア」として無形固定資産に計上(原則5年償却) | 「販売目的のソフトウェア」として無形固定資産に計上(原則3年償却) |

| 顧客獲得コスト(CAC) | 発生した事業年度の販売費及び一般管理費として一括処理 | 個別案件ごとの営業経費として処理 |

| キャッシュフローの傾向 | 初期は赤字が先行し、継続利用により長期的に回収するモデル | 納品時にまとまったキャッシュが入り、初期から黒字化しやすい |

このように、SaaSはオンプレミスに比べて「費用の先行と収益の遅行」が発生するため、単月の損益だけでなく、LTV(顧客生涯価値)やARR(年間経常収益)を用いた長期的な財務管理が求められます。

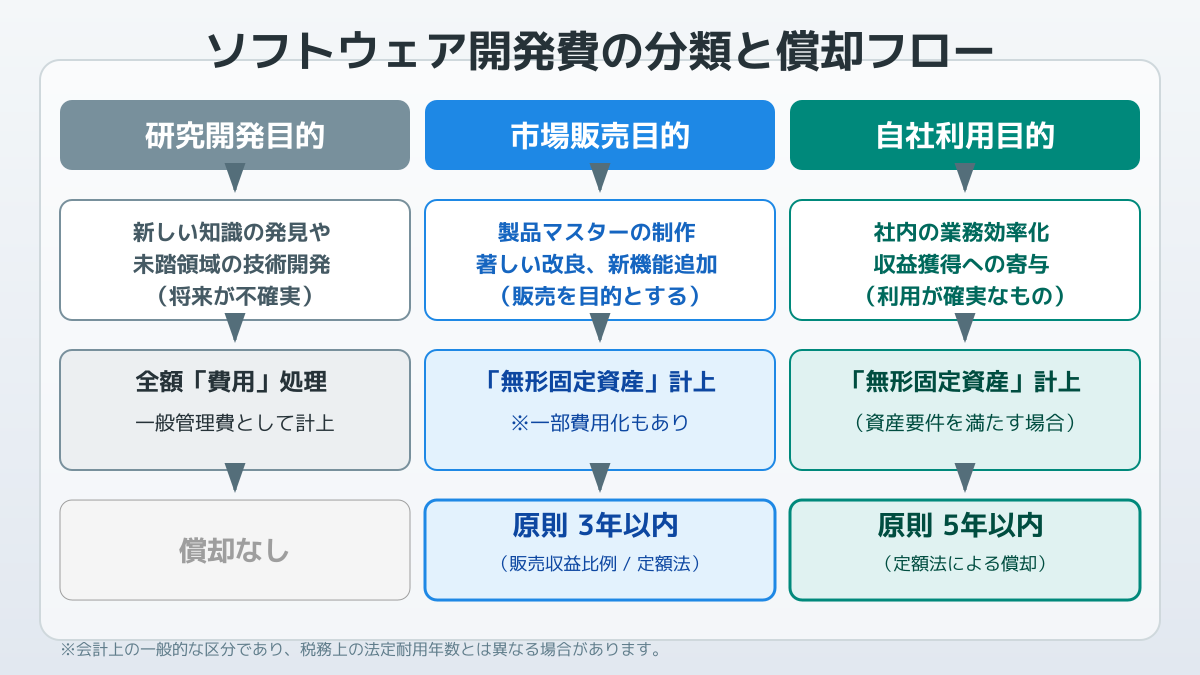

SaaS経理におけるソフトウェア開発費の分類

SaaSの新規事業立ち上げにおいて、事業計画の精度を大きく左右するのが開発費用の正確な把握です。新しいSaaSプロダクトを開発する過程で発生する費用は、プロジェクトの進行フェーズによって会計上の取り扱いが異なります。

具体的には、「研究開発費」として費用処理されるか、無形固定資産の「ソフトウェア」として資産計上されるかの2パターンに分かれます。新しい知識の発見や新技術の探求を目的とした初期の企画フェーズで発生した費用は「研究開発費」に該当し、発生した事業年度の費用として一括処理します。

一方、製品化のめどが立ち、具体的な機能構築やテストを行うフェーズに移行した後の費用は、将来の収益獲得に貢献するものとして資産計上します。どこからが研究開発で、どこからが資産計上の対象となるかの境界線は実務上曖昧になりがちです。

そのため、開発プロセスの各工程を明確に定義し、経理部門と開発部門で基準をすり合わせておくことが重要です。開発手順の全体像については SaaSシステム開発プロセス を参考に、社内のフローを整備してください。

自社利用と販売目的の減価償却

SaaSのソフトウェア会計処理において、資産計上された開発費は目的別に異なる減価償却ルールが適用されます。

SaaS事業者が顧客にサービスを提供するために構築するシステムは、会計上「自社利用のソフトウェア」として分類されます。税法上、自社利用のソフトウェアは原則として5年間の耐用年数で、定額法を用いて減価償却を行います。

一方で、パッケージソフトのように複写して販売する形態に近い場合は「販売目的のソフトウェア」として扱われます。販売目的のソフトウェアでは、見込販売数量または見込販売収益に基づく償却方法が適用され、原則として3年で減価償却を行います(出典: [法人税] No.5015 ソフトウェアの取得価額と耐用年数|国税庁)。

社内システムの構築において、外部のSaaSを導入してカスタマイズを行う場合も、初期費用や導入支援費用の会計処理には注意が必要です。導入時の要件定義や初期設定にかかる費用が資産計上の対象となるか、専門家の知見を交えて判断することが重要です。

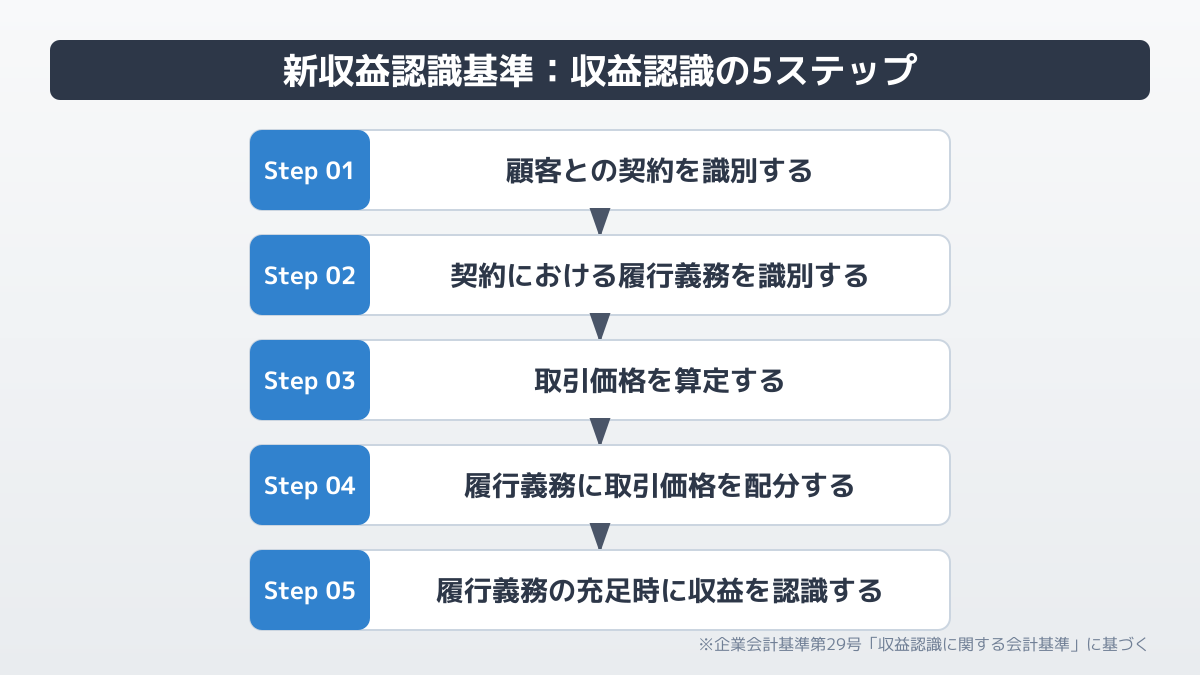

新収益認識基準の適用と売上計上

SaaSビジネスは月額や年額でのサブスクリプションモデルが主流であり、収益をどのタイミングで売上として計上するかが非常に重要です。

日本基準の新収益認識基準(IFRS15)を適用するにあたり、顧客にサービスを提供する義務を果たしたタイミングで売上を計上します。たとえば、年間利用料120万円を契約開始時に一括で受け取った場合、入金月に全額を売上高にするのは誤りです。

入金時は全額を 契約負債 (前受金など)として計上し、毎月10万円ずつ売上高へ振り替える処理を行います。反対に、サービス提供が先行し、後から請求を行う契約形態の場合は 契約資産 として計上します(出典: PwC Japanグループ|SaaSビジネスの会計処理における新収益認識基準の留意点)。

前受金と売上の計上タイミングがずれる点が、SaaS特有の会計処理です。SaaSの経理担当者の判断ポイントとして、各顧客の契約期間と提供義務の消化状況を月次で正確に追跡・管理する体制の構築が求められます。また、途中解約時の返金処理などに備え、解約トラブルを防ぐSaaS規約の作り方も併せて確認しておきましょう。

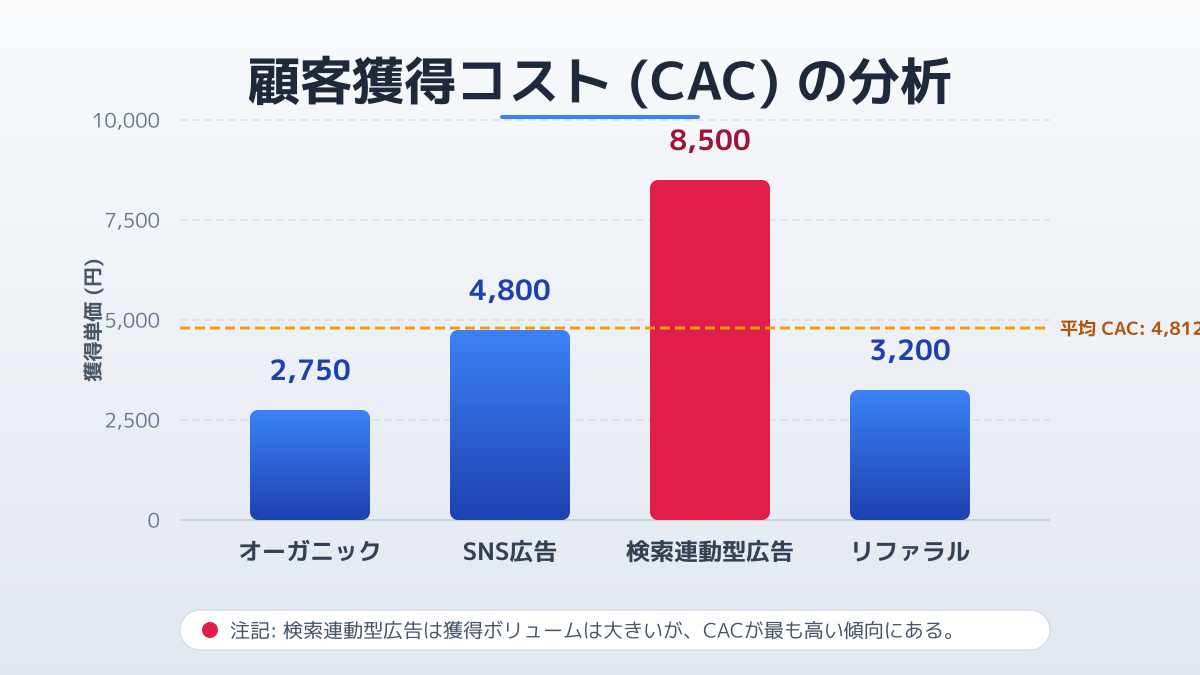

顧客獲得コスト(CAC)の費用処理

収益認識と並んで重要なのが、顧客獲得コスト(CAC)の扱いです。

SaaSビジネスにおける顧客獲得コスト(CAC)は、新規顧客を獲得するために投下した全てのコストの合計を指し、マーケティング費用や営業人件費などが含まれます。ソフトウェア開発費用が無形固定資産として計上されるのに対し、CACは原則として発生した事業年度の販売費及び一般管理費として即時処理されます。

そのため、SaaS企業が事業を急拡大させるフェーズでは、多額のCACが先行して費用計上されるため、会計上の損益は一時的に大きな赤字になりやすいという特徴があります。

収益はサービス提供に応じて分割で計上される一方で、顧客を獲得するための費用は発生時に一括で計上されます。収益の遅行と費用の先行というタイムラグを正しく理解し、損益計算書上の赤字が健全な成長投資によるものかを分析することが不可欠です。また、投下した費用が将来的に回収できるかを判断するために、LTV(顧客生涯価値)の最大化や、解約率(チャーンレート)の適切な管理を注視することも重要になります。

SaaS経理業務の効率化とシステム導入

SaaSビジネスの成長を支えるためには、独自のビジネスモデルに合わせた精緻な財務管理と業務効率化が求められます。

SaaS企業の経理業務は、サブスクリプション特有の契約変更や前受金の取り崩しなどにより複雑化しやすいため、会計システムの導入による自動化が不可欠です。煩雑な処理を手作業で管理していると、ヒューマンエラーのリスクが高まるだけでなく、事業規模の拡大に伴って経理担当者の業務量が限界に達してしまいます。

システムを選定する際は、前受金の管理やARR・MRR(年間・月次経常収益)の集計など、SaaSに特化した機能を持つシステムを選ぶことがポイントとなります(出典: SaaSビジネス特有の会計処理を効率化する会計システムを選ぶポイント|決算プラス)。

特にSaaS企業が株式上場(IPO)を目指す際には、会計処理の適切性が監査法人から厳しく問われます。上場準備の直前になってから見直すのではなく、事業の初期段階から明確なルールを定めて早期に対応することが重要です。自社に最適なシステム選定や運用ルールの構築に迷う場合は、SaaS導入コンサルティングを活用して費用対効果を高めるのも有効な手段です。

まとめ

SaaSビジネスにおける経理・会計処理は、一般的な事業とは異なる特有のルールが多く、その理解と適切な適用が事業成功の鍵を握ります。

特に重要なのは以下の点です。

- ソフトウェア開発費を「研究開発費」と「ソフトウェア」に適切に分類し、資産計上と費用処理を行うこと。

- 新収益認識基準に基づき、サービス提供期間に応じた収益認識を徹底すること。

- 顧客獲得コスト(CAC)の費用処理を理解し、収益の遅行と費用の先行を考慮した財務分析を行うこと。

- 複雑なサブスクリプションの請求管理や売上計上プロセスをシステム化し、経理業務の効率化を図ること。

上記4つのSaaS経理の要点を押さえることで、経営層や事業責任者は事業の正確な原価把握と投資対効果の測定が可能となり、持続的な成長に向けた強固な財務基盤を構築できるでしょう。

業務を変えるSaaSと、社内AIシステムを。

B2B 向けの SaaS プロダクトや、企業の業務課題を解決する社内向け AI システムを、企画・設計・開発・運用まで一貫対応。マルチテナント・課金・権限管理といった SaaS 基盤から、LLM を活用した社内ナレッジ検索・ドキュメント生成・業務自動化まで、事業と組織の成長に直結するシステムを構築します。

伊藤翔太

大学卒業後、外資系IT企業にてSaaS製品の法人営業とカスタマーサクセスを経験。その後、国内のBtoBスタートアップに参画し、新規SaaS事業の立ち上げからグロースまでを牽引しました。現在はSaasラボの専属ライターとして、SaaS事業者に役立つ実践的な最新トレンドやノウハウを発信しています。

関連記事

情シスとは?仕事内容・社内SEとの違いと役割を完全解説【2026年版・SaaS時代の実態調査】

情シス(情報システム部門)とは何か、仕事内容と社内SEとの違いを2026年版の一次データで整理します。ひとり情シス24.5%(ノークリサーチ2025)、SaaS利用11個以上33.0%(BOXIL 2025)、DX人材不足85.1%(IPA DX動向2025)の最新実態と、SaaS時代の役割転換に必要な7原則を、評価シート・自動化事例・FAQ付きで解説します。

情シス転職でSaaS企業に受かる7つのステップ|職種別アピール方法・資格・職務経歴書サンプル

「情シス転職は難しい」と諦めかけていませんか?レバテック・doda IT等の2026年最新動向では、SaaS企業のカスタマーサクセス・セールスエンジニア領域で情シス経験者のニーズが拡大しています。本記事では「求人が少ない/即戦力志向/年収差」という3つの構造を突破する7ステップを、評価される資格・職務経歴書のbefore/afterサンプル・面接で使える数値化アプローチまで、実践的に解説します。

電話対応スクリプトでクレームを防ぐ7つの実践オペレーション【2026年カスハラ義務化対応】

電話対応スクリプトが整備されていないCS現場は、担当者のスキル差がそのままクレーム発生率の差になります。2026年10月のカスハラ対策義務化(改正労働施策総合推進法)を見据え、保留30秒・FCR70〜80%という業界標準KPIに沿った初期ヒアリング・エスカレーション判断・履歴記録までの7つのオペレーションを、SaaS・コールセンター現場に即導入できる形で整理しました。属人化を脱却し、チーム全体の対応品質を底上げしたいCS責任者・オペレーター必読です。

SaaS事業戦略のプレゼン資料テンプレート|Sequoia式10スライド構成と作り方

SaaS事業戦略の承認を経営陣・投資家から取り付けるには、世界標準のピッチデック構成を踏襲するのが最短ルートです。本記事ではSequoia Capital公式10スライド構成とY Combinator Michael Seibelの原則を一次ソースから引用し、ARR・チャーンレート・Rule of 40などSaaS固有KPIの盛り込み方、Airbnb 2009年12枚デックの実例まで、決裁を通すための実務手順をまとめています。

マネタイズとは?意味・定義とSaaSで使われる4つの課金モデルをわかりやすく解説

「マネタイズとは何か」を入門者向けにゼロから整理します。本来の意味・定義から、SaaSで広く使われるサブスクリプション・従量課金・フリーミアム・ティア制という4つの課金モデルの概念と使い分けを、Microsoft 365・Stripe・Slack・Salesforceなど代表的なサービス事例とともに解説。実践的な収益化ステップは[BtoB SaaSのインスタマネタイズ3ステップ](./instagram-monetization-strategy)で深掘りできます。

リテンション率とは?SaaS・アプリの計算式・業界目安と改善7施策

リテンション率を「単一の数字」ではなく、計算粒度・業界目安・収益指標(NRR/GRR)・改善施策の 4 階層で運用する方法を整理しました。Mixpanel・Amplitude・Pendo の 2024〜2025 ベンチマークを引きながら、Day 7 と 1 か月の早期離脱を抑える具体策まで体系的に解説します。