個人事業主の資金調達方法6選|開業時から緊急時まで失敗しない選び方

個人事業主がSaaS起業で活用できる資金調達の全ステップを整理。融資・補助金・クラウドファンディング・緊急時の即日調達まで、開業フェーズ別の選び方と資金ショートを防ぐ運用のコツを解説します。

個人事業主が使える主な資金調達方法は、①日本政策金融公庫の開業融資、②自治体の制度融資、③補助金・助成金、④クラウドファンディング、⑤ファクタリング、⑥ノンバンク系ビジネスローンの6つです。開業時は低金利な公的融資と返済不要な補助金の組み合わせが王道で、緊急時はファクタリングで即日調達を検討します。ただし、法人と違い個人事業主は融資限度額が低くなりやすいため、精緻な事業計画書と自己資金の準備が審査通過の鍵になります。

本記事では、SaaS起業を目指す個人事業主向けに、開業フェーズから緊急時まで6つの資金調達方法の使い分けと、資金ショートを防ぐキャッシュフロー管理のポイントを解説します。

開業時の資金調達と自己資金の把握

個人事業主が新規SaaS事業を立ち上げる際、最初に直面する壁が資金の確保です。個人事業主が資金調達を検討する際、最も重要なポイントは、自己資金と外部から調達すべき金額を正確に把握し、無理のない計画を立てることにあります。

具体的な開業時の資金調達方法としては、日本政策金融公庫の創業融資制度や、自治体の制度融資、各種補助金・助成金の活用が挙げられます。

どの方法を選ぶべきかの判断ポイントは、審査のスピード、金利負担、そして自己資金要件の3点です。たとえば、日本政策金融公庫の融資では、創業資金総額の10分の1以上の自己資金が要件として定められています。

事業計画を立てる際は、SaaSという事業モデルの特性を深く理解することが不可欠です。SaaSビジネスは初期の開発コストが先行し、収益化までに時間がかかる傾向があります。

計画の精度を高めるためにも、まずは基本構造を正しく把握しておく必要があります。SaaSのビジネスモデルや特徴については、【完全図解】SaaSとは?正しい意味・読み方から導入メリットまで初心者向けに解説も参考にしてください。

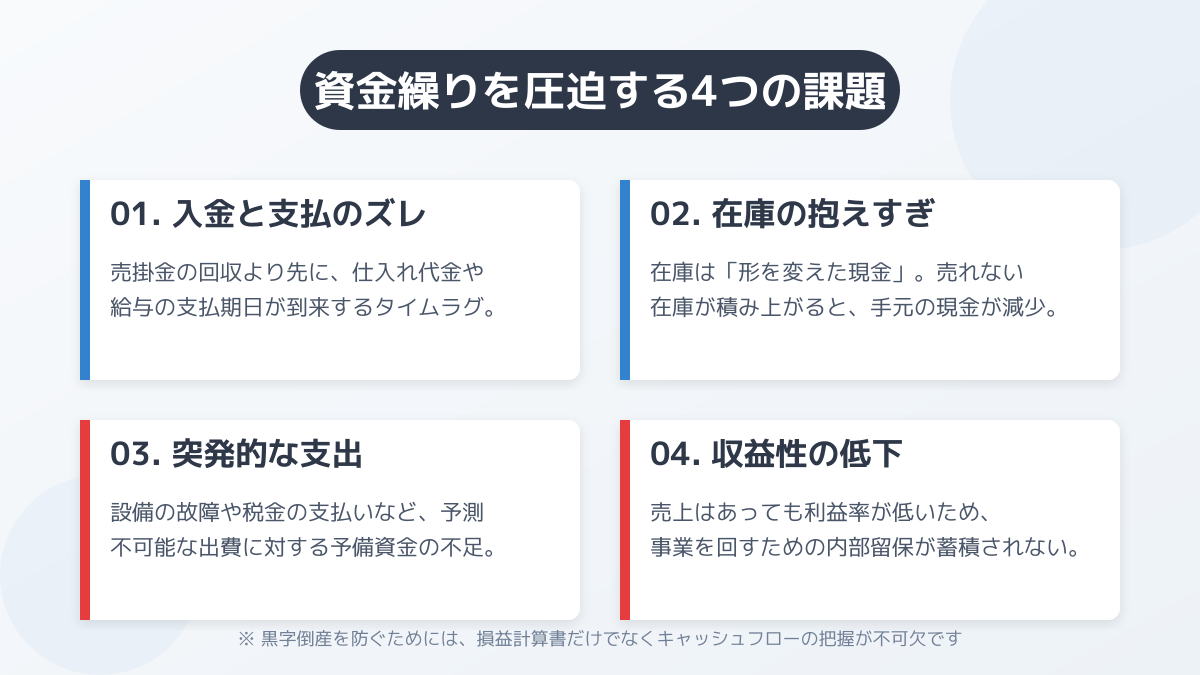

また、現場で運用する際の注意点として、調達した資金が手元に入った後の 資金繰り管理 が挙げられます。想定外の開発遅延や顧客獲得の遅れによってキャッシュアウトしないよう、最低でも半年から1年分の運転資金を確保するシミュレーションが必要です。

事業の信用力を守るためにも、返済計画を含めた現実的なキャッシュフロー表を作成しましょう。定期的に実績と照らし合わせて見直す運用を徹底してください。

開業時の資金調達方法と判断ポイント

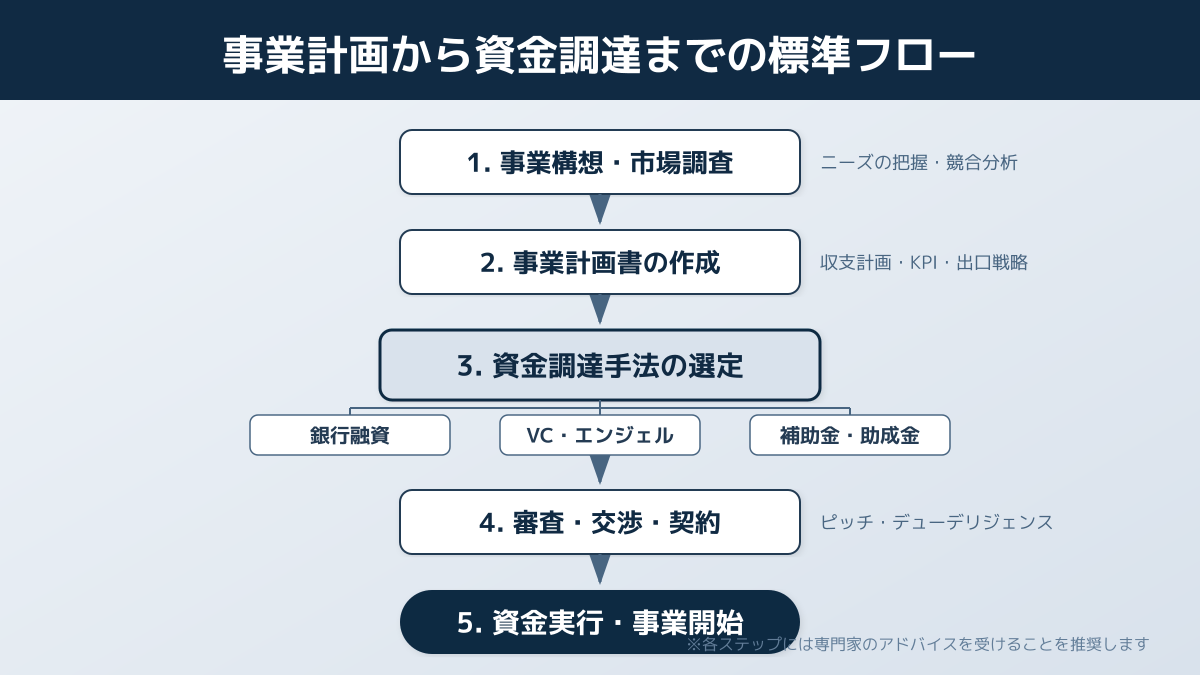

個人事業主がSaaS事業を立ち上げ、軌道に乗せるためには、事業計画に合った適切な調達手段を見極めることが非常に重要です。ここでは資金調達における2つ目のポイントとして、具体的な調達方法の選択基準と、現場で運用する際の注意点を整理します。

開業時の資金調達方法と判断ポイント

個人事業主向けの開業時の資金調達方法には、主に日本政策金融公庫の融資、民間金融機関を通じた自治体の制度融資、国や自治体の補助金・助成金、そしてクラウドファンディングなどの選択肢があります。

SaaS起業では、プロダクトの開発費や初期のマーケティング費用が先行します。いつまでに、いくらの資金が必要かを明確にした上で調達方法を判断しなければなりません。

資金調達の判断ポイントを具体化する際は、以下の3点を確認します。

- 着金までのスピード: 開発スケジュールやプロモーションのタイミングに間に合うか

- 返済義務の有無と条件: 初期のキャッシュフローを圧迫しないか(据置期間の有無など)

- 審査の難易度: 個人事業主としての現在の信用力や自己資金額で通過可能か

これらの判断基準をもとに、代表的な調達手段の特徴を以下の比較表にまとめました。

| 資金調達方法 | 着金までの目安 | 返済義務 | 難易度 | 特徴・SaaS起業への適性 |

|---|---|---|---|---|

| 日本政策金融公庫(新創業融資等) | 1〜2ヶ月 | あり | 中 | 無担保・無保証人で利用しやすく、実績のない個人事業主の第一歩として最適。 |

| 制度融資(信用保証協会付) | 2〜3ヶ月 | あり | 中 | 自治体の利子補給などのサポートを受けられるが、関係機関が多く手続きに時間がかかる。 |

| 補助金・助成金(IT導入補助金など) | 半年〜1年以上 | なし | 高 | 返済不要の大きなメリットがあるが、原則として後払い(自己資金での立替)のため、つなぎ資金が必須。 |

| クラウドファンディング | 1〜3ヶ月 | なし(リターン提供) | 高 | 事前のテストマーケティングを兼ねられるが、魅力的な見せ方と集客力が成否を分ける。 |

現場で運用する際の注意点と要点

個人事業主が調達した資金を現場で運用する際、最も注意すべきは「調達後のキャッシュフロー管理」です。特にSaaSビジネスは、初期に多額の開発費を投じ、月額料金などの形で長期間かけて投資を回収していくモデルです。

そのため、融資を受けた資金が底をつく前に損益分岐点を超える計画を描けているかが、事業継続の鍵を握ります。融資を受ける際は、元金の返済を一定期間待ってもらえる「据置期間」を長めに設定する交渉も有効な手段です。

また、資金調達を行う個人事業主の多くが直面する課題として、法人に比べて社会的信用が低く見られがちであり、融資限度額が低く抑えられやすい点が挙げられます。

これを補うためには、客観的な市場データに基づいた精緻な事業計画書を作成することが重要です。月次での売上見込みや顧客獲得単価(CAC)、解約率(チャーンレート)の予測を論理的に説明できる状態にしておきましょう。

要点を整理すると、資金調達を成功させるには、自社のフェーズに合わせた最適な調達方法を選択し、調達後も継続的な収益化の仕組みを回し続けることが不可欠です。

SaaSのような継続課金型のビジネスを軌道に乗せるための具体的な戦略については、サブスク ビジネスモデルで収益化するには?図解と事例で学ぶ7つの成功戦略もあわせてご参照ください。資金ショートのリスクを最小限に抑え、事業成長を加速させるためのヒントが得られます。

緊急時の資金調達とリスク管理

SaaSビジネスの立ち上げや事業拡大を進めるなかで、予期せぬ開発費用の増大や売上回収の遅れにより、急激なキャッシュフローの悪化に直面することがあります。ここでは、緊急性が高い状況における個人事業主の資金調達について、具体的な判断ポイントと現場での運用上の注意点を整理します。

緊急時に備える基本事項と判断ポイント

事業の継続が危ぶまれるような緊急時において、取り得る選択肢は限られてきます。とくに、今日明日にでも現金が必要であり、個人事業主が即日で資金調達を行いたいと急ぐ場合、ファクタリング(売掛金の早期現金化)や、審査が比較的早いノンバンク系のビジネスローンなどを検討することになります。

これらを利用する際の判断ポイントは、 調達コストと事業収益のバランス です。即日入金が可能なサービスは利便性が高い反面、手数料や金利が割高に設定されています。たとえば、ファクタリングの手数料が10%〜20%に達する場合、利益率の低い事業ではキャッシュフローがさらに悪化する原因となります。「その資金を投じることで、本当に事業が好転するのか」「翌月以降の支払いに耐えられるか」を冷静にシミュレーションすることが重要です。

現場で運用する際の注意点とリスク管理

切羽詰まった状況下では、目先の現金確保を優先しがちですが、高コストな手法を常態化させることは非常に危険です。あくまで資金調達の最終手段として位置づけ、一時的なつなぎ資金としての利用に留める必要があります。

現場で資金繰りを運用する際の注意点として、以下の3つを徹底してください。

- 返済計画の可視化: 調達した資金を何に使い、いつ、どの売上から返済するのかをスプレッドシート等で明確に管理します。

- 契約内容の確認: 手数料のほかに隠れた費用(事務手数料や遅延損害金など)がないか、契約書を細部まで確認します。

- 根本的な課題解決: 資金ショートの原因が「構造的な赤字」にあるのか「一時的な入金ズレ」にあるのかを見極め、ビジネスモデルや料金回収サイクルの見直しを図ります。

ポイントの要点整理

ここまでの内容を踏まえ、緊急時の資金調達における要点を整理します。

まず、個人事業主が即日で資金を調達する手段は存在しますが、それに伴うコストとリスクを正確に把握することが大前提です。安易な借り入れや売掛金の売却は、将来の首を絞める結果につながりかねません。

次に、これらの手法は事業を立て直すための時間稼ぎであり、根本的な解決策ではないという認識を持つことです。個人事業主の資金調達を成功させるには、調達後の適切な資金管理と、事業の収益性改善をセットで行う必要があります。最終手段に頼らざるを得ない状況に陥る前に、日頃から複数の金融機関と関係を構築し、日本政策金融公庫などの低金利な融資枠を確保しておくといった、平時からの備えが最も確実なリスク管理となります。

事業フェーズに合わせた資金繰りの設計

SaaS起業における資金調達は、個人事業主の場合、法人と比較して選択肢が限られるため、事業計画と連動した資金繰りの設計が事業の存続を左右する重要な要素となります。ここでは、事業のフェーズに合わせた資金調達の判断基準と、実際の運用における注意点を整理します。

開業時の資金調達方法を選ぶ判断基準

SaaSビジネスは、サービス公開前の開発フェーズで先行投資が発生し、リリース後もPMF(プロダクト・マーケット・フィット)を達成するまでは収益が安定しにくいという特徴があります。そのため、まずは初期の開発費用やサーバー代、マーケティング費用を正確に見積もり、必要な資金総額を算出することが第一歩です。

その上で、自己資金に加え、日本政策金融公庫の創業融資や、IT導入補助金・小規模事業者持続化補助金などの制度を活用します。自社に最適な開業時の資金調達方法を選ぶ際は、 着金までの期間 と 返済義務の有無 を比較し、事業の成長スピードに合致する手段を選択することが重要です。

【具体例】SaaS起業の資金調達シミュレーション

初期費用と運転資金を確保するためのモデルケースとして、以下のような資金の組み合わせが考えられます。

- 自己資金: 150万円(自己資金要件のクリアと初期のつなぎ資金)

- 日本政策金融公庫(新創業融資等): 500万円(着金目安:1〜1.5ヶ月)

- 用途: プロダクトの初期開発費、最初の半年分の生活費・運転資金

- 小規模事業者持続化補助金: 50万円(着金目安:事業実施後の精算・約半年〜1年後)

- 用途: LP(ランディングページ)作成や広告宣伝費など販路開拓の経費補填

このように、融資で初期の開発費と当面の運転資金を確保し、集客にかかる費用を後から補助金で補填する形が、SaaS起業における資金繰りの王道パターンの一つです。

融資審査を通過するためには、SaaS特有の収益モデル(LTV・CAC・MRR)を組み込んだ事業計画書の精度が審査の鍵になります。個人事業主向けの事業計画書の作り方については、個人事業主の事業計画書の書き方|SaaS融資を通す無料テンプレートもあわせてご参照ください。

現場で運用する際の注意点と要点

実際に資金を確保した後の運用フェーズでは、 ランウェイ(手元の資金が尽きるまでの期間) の厳格な管理が求められます。特にSaaS事業では、想定以上に顧客獲得コスト(CAC)が高騰したり、解約率(チャーンレート)が下がらずに収益化が遅れたりするケースが珍しくありません。

現場で運用する際の注意点として、当初の事業計画と実際のキャッシュフローのズレを月次でモニタリングする体制を構築してください。資金ショートのリスクを早期に検知できれば、計画の軌道修正や追加の融資申請といった対策を迅速に打つことができます。

事業計画の策定から資金繰りの管理まで、一貫した戦略を持つことが、SaaSビジネスを軌道に乗せるための要点となります。常に最悪のシナリオを想定し、余裕を持った資金計画を立てることを心がけてください。

補助金・助成金を活用する際の注意点

SaaS事業の立ち上げにおいて、個人事業主の資金調達手段として見落とされがちなのが、国や自治体が提供する補助金・助成金の活用です。融資や出資とは異なり、原則として返済義務がないため、初期費用がかさむシステム開発において非常に有効な選択肢となります。

補助金・助成金活用の判断ポイント

活用を検討する際の判断ポイントは、自社の事業計画が制度の目的に合致しているかどうかです。たとえば「小規模事業者持続化補助金」や「IT導入補助金」などは、販路開拓や業務効率化を目的とした開発に適用できる場合があります。申請には詳細な事業計画書が求められるため、SaaSビジネス特有の収益化シナリオ(LTVやCACの試算など)が明確に描けているかが採否を分けます。

現場で運用する際の注意点

制度を利用する上で最大の注意点は、補助金が 後払い(精算払い) である点です。開発費用やマーケティング費用を先に自費で立て替える必要があるため、手元のキャッシュフロー管理が欠かせません。入金されるまでの数ヶ月から半年間を乗り切るためのつなぎ融資を併用するなど、事前の緻密な資金繰り計画が必須です。

要点の整理

個人事業主の資金調達において、補助金・助成金は強力な武器になります。しかし、申請の手間や入金タイミングのズレといった課題も存在します。自己資金や日本政策金融公庫からの融資など、他の調達手段と組み合わせながら、事業成長のスピードを落とさない最適なバランスを見極めることが重要です。

複数の調達手段を組み合わせる戦略

SaaSビジネスの立ち上げにおいて、1つの方法に依存せず複数の手段を組み合わせることが重要です。ここでは、運用面や判断基準の基本事項を整理します。

調達手段の組み合わせと判断ポイント

個人事業主が資金調達を進める際の重要な判断ポイントは、 事業の成長フェーズと資金の用途を明確にすること です。SaaS開発の初期費用には自己資金や返済不要な補助金を充て、リリース後のマーケティング費用には日本政策金融公庫などの融資を活用するといった使い分けが求められます。目的と調達コストのバランスを見極め、自社の状況に最適な組み合わせを選択してください。

現場で運用する際の注意点

実際に資金を運用する現場では、 厳密なキャッシュフロー管理 が不可欠です。SaaSビジネスは初期投資が先行し、サブスクリプションによる収益化までに時間がかかります。そのため、手元の運転資金が枯渇しないよう、月次の予実管理を徹底しなければなりません。

計画と実際の資金繰りにズレが生じた場合は、迅速に事業計画を修正し、追加の資金が必要かどうかの判断を下す必要があります。個人事業主が資金調達で失敗を避けるためには、調達して終わりではなく、その後の緻密な資金管理と柔軟な軌道修正を継続することが事業成長の鍵となります。

まとめ

SaaS事業を立ち上げる個人事業主にとって、資金調達は事業の成否を分ける重要な要素です。本記事では、個人事業主が直面する資金調達の課題と、その解決策を以下の主要ポイントに絞って解説しました。

- 自己資金と外部資金のバランスを見極め、無理のない計画を立てる

- 事業計画に合った融資や補助金・助成金などの調達手段を選択する

- 緊急時には、ファクタリングやビジネスローンなど即日調達の手段も視野に入れる

- 厳密なキャッシュフロー管理を徹底し、常に最悪のシナリオを想定する

これらのポイントを踏まえ、日頃から複数の金融機関と関係を構築し、余裕を持った資金計画を立てることが、SaaSビジネスを成功に導くための確実な一歩となります。

なお、法人化後のSaaS企業を対象とした資金調達(VC・ベンチャーデット・RBF等)は、資金調達方法6選|法人SaaS企業のフェーズ別戦略と失敗しない選び方【2026年版】で詳しく解説しています。個人事業主から法人化を検討している方も、あわせてご参照ください。

業務を変えるSaaSと、社内AIシステムを。

B2B 向けの SaaS プロダクトや、企業の業務課題を解決する社内向け AI システムを、企画・設計・開発・運用まで一貫対応。マルチテナント・課金・権限管理といった SaaS 基盤から、LLM を活用した社内ナレッジ検索・ドキュメント生成・業務自動化まで、事業と組織の成長に直結するシステムを構築します。

伊藤翔太

大学卒業後、外資系IT企業にてSaaS製品の法人営業とカスタマーサクセスを経験。その後、国内のBtoBスタートアップに参画し、新規SaaS事業の立ち上げからグロースまでを牽引しました。現在はSaasラボの専属ライターとして、SaaS事業者に役立つ実践的な最新トレンドやノウハウを発信しています。