売り切り型からサブスクへ移行する6ステップ|Adobe・Microsoft事例とKPI設計の完全ガイド

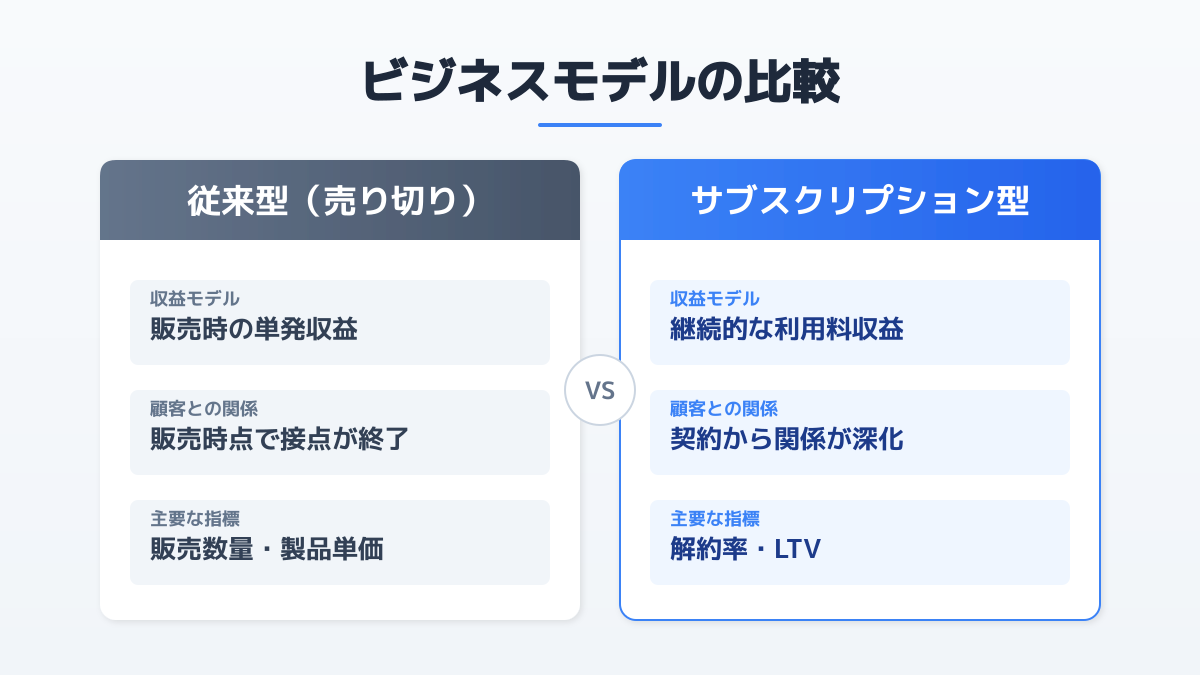

売り切り型からサブスクへの移行は、Adobeが2012年に売上$4.2B→2024年$21.5Bへ伸ばした成功と、BtoBサブスク事業者500名調査で91%がKPI未達という失敗の落差が大きい意思決定です。本記事ではAdobe・Microsoft・Salesforceの移行年表と数字、6つの実践ステップ、MRR・チャーンレート・LTV/CACの基準値、移行期の収益谷(valley of death)を乗り越える運用設計を具体的に解説します。

売り切り型ビジネスからサブスクへの移行を成功させる最大のポイントは、 「移行期に発生する収益の谷(valley of death)を、MRRの積み上げで埋めきる運用体制を先に整える」 ことです。Adobeは2012年4月にCreative Cloudへ完全移行した直後、株価が12%下落し約$200Mの一時的な減収を経験しましたが、2011年に$4.2Bだった年間売上を2024年に$21.5Bへ約3倍に伸ばしました(出典: Macrotrends /arthnova)。一方で、サブスク事業経験者500名調査では 91%が主要KPIを未達 との結果も出ています(出典: majisemi)。

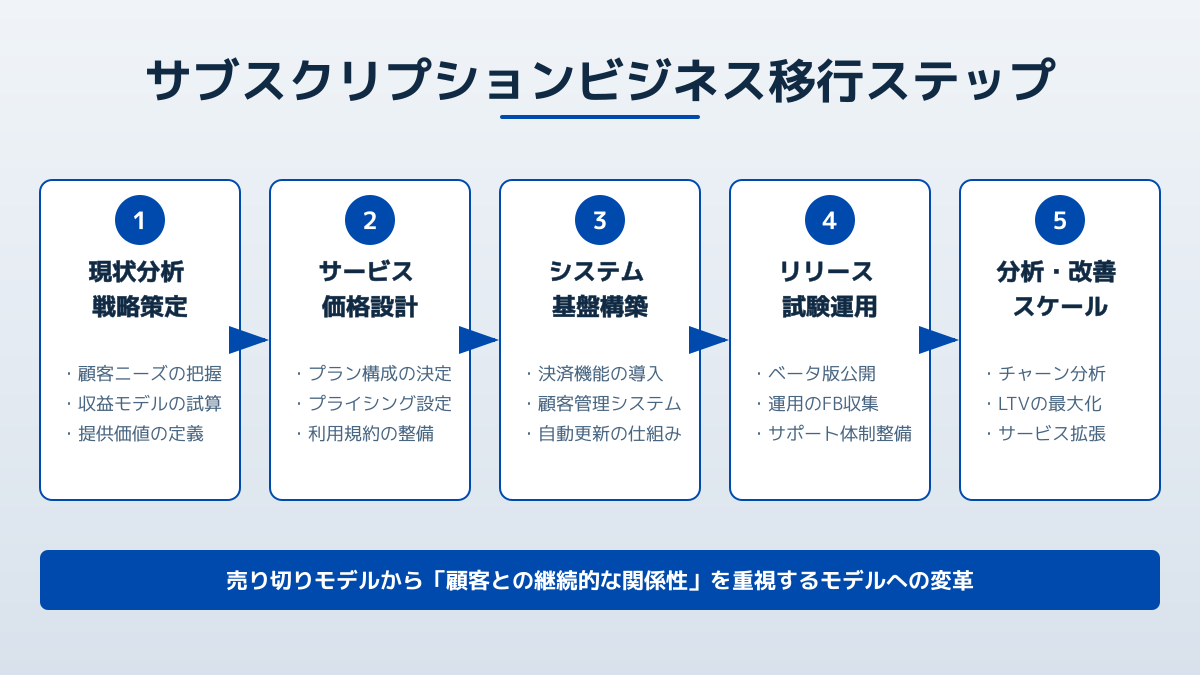

本記事では、売り切り型からサブスクへ移行するための6ステップを次の順で解説します。

- ステップ1 :継続価値の再設計(顧客が払い続ける理由を作る)

- ステップ2 :MRR・チャーンレート・LTV/CACのKPI設計

- ステップ3 :移行前チェックリスト(プライシング・契約・セキュリティ)

- ステップ4 :カスタマーサクセス中心の運用体制構築

- ステップ5 :データ駆動のプロダクト改善サイクル

- ステップ6 :移行期の収益谷を乗り切る経営判断と段階移行

それぞれAdobe・Microsoft・Salesforceなど実例の数字を交えて、移行検討段階の経営層・事業責任者が判断材料として使える形で整理します。

ステップ1:継続価値の再設計(顧客が払い続ける理由を作る)

売り切り型からサブスクへ移行するときに最初に決めるべきは、「顧客が 毎月の請求書を見て、それでも解約しない理由 は何か」です。Adobeは2012年のCreative Cloud移行時、PhotoshopやIllustratorのパッケージ版(約10万円〜)を月額数千円のサブスクへ切り替えた際、 クラウドストレージ・フォントライブラリ・新機能の継続配信 という3つの「売り切り版にはない継続価値」を同時に提供しました。

自社の商材を売り切りからサブスクへ転換できるかは、以下の3つで判定します。

- アップデートの必然性 :機能追加・データ連携・法規制対応など、顧客が毎月の改善を望む理由があるか

- 業務統合の深さ :顧客の業務フローにどれだけ組み込まれているか(毎日使うほど解約しづらい)

- データ蓄積の価値 :利用データが蓄積されるほど顧客の効果が増すか(離脱コストが上がる)

この3つを満たさない商材は、サブスクへ移行しても チャーンレートが高止まりして収益が伸びません 。サブスクビジネスの構築戦略の全体像は【図解】BtoBサブスクビジネスモデル成功の7原則|音楽配信に学ぶ構築戦略で詳しく整理しています。

事業者目線で「便利な機能を継続提供できる」と判断する前に、 顧客側に「払い続けたい理由」があるか を一次インタビューで検証してください。BtoBサブスクの主要失敗要因の第1位は「顧客ニーズの把握不足」(出典: TimeSkip)です。

ステップ2:MRR・チャーンレート・LTV/CACのKPI設計

売り切り型からサブスクへ移行した直後の最大の落とし穴は、 「売上計上が一括から月割に変わり、見かけの売上が急減する」 ことです。Adobeも移行期に約$200Mの減収を経験しました。このとき、経営層が次の3つのKPIを見て判断できる仕組みを先に整えておく必要があります。

主要3KPIと目安値

- MRR(月次経常収益) :毎月確実に発生する収益。新規MRR・拡張MRR(アップセル)・縮小MRR・解約MRRを分解して可視化する。 移行期は売上ではなくMRR成長率で経営を判断する 。

- チャーンレート(月次解約率) :BtoB SaaSの健全な目安は 月次3%未満 (年率では約30%以下)。BtoCサブスクや低単価では月次5〜7%でも持続できる場合あり。詳細はチャーンレートの計算方法と目安|SaaS・サブスクの平均値と解約率を下げる実践戦略を参照。

- LTV/CAC比率 :1社あたりの生涯収益(LTV)が顧客獲得コスト(CAC)の 3倍以上 、かつCAC回収期間(Payback Period)が 12ヶ月以内 が標準。詳しくはSaaSのLTV計算方法とは?チャーンレート改善で利益を最大化する3ステップで計算式を解説しています。

移行期に必ず追加で見るべき2指標

- 収益移行率 :旧売り切り顧客のうち、サブスクへ移行した比率。Adobeは2013年末時点でCreative Cloud有料サブスク140万人まで拡大しました。 初年度に既存顧客の40〜60%を移行できないと、収益谷が想定以上に深くなります 。

- ARPU(顧客単価) :旧パッケージ単価÷想定LTV月数で算出した「移行後の必要月単価」を割っていないか。Adobeはパッケージ約10万円→月額5,000円程度でしたが、平均契約期間2年以上を前提に LTVベースでは増収 となる設計でした。

これら5つの指標は 会計システムではなくサブスク特化の課金管理ツール でリアルタイム可視化するのが現実的です。決済システム選定の判断軸は決済システム比較でSaaS・サブスク事業が変わる!失敗しない6つの選び方と手数料最適化で具体例を挙げています。

ステップ3:移行前チェックリスト(プライシング・契約・セキュリティ)

サブスクへの移行を決めたら、リリース前に確認すべき項目は以下のとおりです。 1つでも抜けると、移行後に契約紛争・返金トラブル・解約ピーク が発生します。

プライシング設計

- 料金階層の妥当性 :機能制限型(ベーシック/プロ/エンタープライズ)・ID数課金・従量課金のいずれを採用するか。Adobeは個人版(年契約・月契約・学生版)と法人版(チーム・エンタープライズ)の階層を分けて、解約率が高い月契約には15〜30%のプレミアム料金を設定しました。

- 既存顧客の移行プラン :旧パッケージ購入者に対して「割引付き優待移行プラン」を用意するか。Microsoftは旧Office買い切り版とOffice 365を併売する戦略でユーザー反発を緩和しました(出典: TimeSkip)。

- 値上げのロードマップ :Microsoft 365は2011年の月額800円から2024年には 144%値上がり しています(出典: cybersolutions)。初期は競争力ある価格で投入し、機能拡充に合わせて段階的に上げる前提で設計します。プライシング最適化の手法はダイナミック プライシングとは?SaaSの収益を最大化する導入メリットと成功事例5選で詳しく解説しています。

契約・利用規約

- 特定商取引法対応 :BtoCを含む場合は解約導線・返金規定の明示が必須。サブスクリプション解約・返金トラブル対策|利用規約サンプルと特商法チェックリスト3つに条文サンプルを掲載しています。

- SLA(サービスレベル保証) :稼働率・ペナルティ条項を明文化。BtoBエンタープライズ顧客は契約前に必ず確認します。詳細はSLAとは?SaaS契約で発注側が確認すべき7つのポイント【稼働率・ペナルティ計算付き】を参照。

- 解約ポリシー :解約手続きが不透明だと特商法違反・SNS炎上のリスクが高まります。

システム・セキュリティ要件

- クラウドインフラ :AWS・Google Cloud・Azure等、トラフィック増加に対応できるスケーラビリティ確保。マルチテナント設計の選定はマルチテナントとは?シングルテナントとの違いと選び方6ポイント【SaaS事業者向け】に整理しています。

- 決済・継続課金システム :Stripeなど自動継続課金・失敗時のリトライ(Dunning)処理。

- データ暗号化とアクセス制御 :エンタープライズ顧客のISMS・SOC 2要件への対応。

無料トライアル設計

- アハ・モーメント到達期間 :顧客がプロダクトの価値を実感する瞬間(aha moment)を 14〜30日のトライアル内 で必ず体験できる導線を作ります。Adobeは7日間トライアル+初月割引で転換率を高めました。

これらは初期段階で関係部署(営業・カスタマーサクセス・法務・情シス・経理)と合意形成する必要があります。

ステップ4:カスタマーサクセス中心の運用体制構築

売り切り型から続けて最も変わるのが、 営業組織と顧客対応の役割 です。売り切り時代は「販売数・契約金額」が営業KPIでしたが、サブスクでは「 継続率・拡張率・解約率 」がメインになります。営業プロセス変革ができていない企業がBtoBサブスクで失敗する典型例です(出典: Magic Moment)。

カスタマーサクセス(CS)の必須機能

- オンボーディング :契約初週のキックオフミーティング、最初の30日間での活用セミナー。初期つまずきは早期解約に直結します。詳細手順はSaaS オンボーディングで定着率を劇的に上げる6ステップ|カスタマーサクセス成功例とロードマップを参照。

- ヘルススコア監視 :ログイン頻度・主要機能利用率・サポート問い合わせ件数からスコアリング。 過去1週間ログインなし や コア機能未利用 は解約予兆として先回りサポート。

- エクスパンション営業 :既存顧客のプランアップグレード(例:月額1万円→3万円)が新規獲得より高ROI。Adobe・Microsoftも既存顧客の上位プラン移行で売上を伸ばしました。

営業プロセスの再設計

- コンサルティング型営業 :単発販売ではなく、顧客の課題解決を伴走する関係構築型へ。

- 継続課金が前提のクロージング :「年契約」「自動更新」「30日無料」など、継続を前提とした条件設計。

- CS・営業・サポートの連携 :Slack・Zendesk・Salesforce等で顧客情報を一元管理し、契約から解約予兆まで全社で可視化。

内部マインドセットの転換

売り切り時代の「 売上至上主義 」のまま運用すると、解約率が高止まりします。 LTV最大化を組織KGIに据え、四半期評価もLTV連動に変える ことが、Adobeが移行成功を持続できた経営判断の核でした。カスタマーサクセスと営業の役割の違いはカスタマーサクセスと営業の違いとは?役割や目標設定など8つのポイントで完全解説で整理しています。

ステップ5:データ駆動のプロダクト改善サイクル

サブスクへ移行した後、競合との差をつけるのは 「使われ続ける機能をデータで特定し、優先開発する」 力です。Salesforceは1999年のサブスク開始以降、AppExchangeという第三者マーケットプレイスを構築し、ユーザー要望を吸い上げる仕組みを業界に先駆けて整えました。

機能開発の優先順位を決めるとき、以下の2つの基準で意思決定します。

- 市場拡大への貢献度 :その機能が新規顧客の獲得につながるか

- チャーン抑制への寄与 :既存顧客の解約防止に直結するか

データ収集の基本パターンは次の通りです。

- 利用ログ :機能別の利用率・利用時間・利用ユーザー数

- NPS(ネットプロモータースコア) :定期計測で顧客満足度を把握

- 解約理由 :解約時アンケートと営業ヒアリングを統合

- CSが収集する定性要望 :チャット・打ち合わせから抽出

これらの定量・定性データを掛け合わせることで、 「派手だが使われない機能」への投資を避け、「地味だが定着率を上げる機能」へリソースを集中 できます。AIを活用したLTV予測や解約予兆検知の実装は【SaaS向け】カスタマーサクセスのAI活用手順|LTVを予測して最大化する実践アプローチで具体策を解説しています。

ステップ6:移行期の収益谷を乗り切る経営判断と段階移行

最後に、売り切り→サブスク移行で最も難しいのが 移行期の「収益谷」をどう乗り切るか です。Adobeは移行発表時に株価12%下落・$200M減収を経験しましたが、 経営層が「3年間は売上が伸びないこと」を投資家にも社内にも明示 してKPIをMRRと有料サブスク数に切り替えたことで、その後の伸びにつながりました。

段階移行の3パターン

- 完全切り替え型(Adobe方式) :パッケージ販売を完全停止し、サブスクのみに統一。短期で痛いが移行スピードが速い。

- 併売型(Microsoft方式) :旧パッケージとサブスクを併売し、新機能をサブスク限定にして自然に移行を促す。リスク低いが移行完了まで時間がかかる。

- 顧客セグメント別段階型 :個人向けから先にサブスク化し、エンタープライズは後追い。BtoB主体の企業に多い。

自社のキャッシュフロー余力・既存顧客の構成(個人/法人)・競合の動きを踏まえて選択します。

経営層が事前に決めておくこと

- 収益谷の許容期間 :何ヶ月の減収を許容するか(Adobeは約3年)

- 追加調達の必要性 :移行期の運転資金・CS人員投資をどう賄うか

- 既存営業のインセンティブ設計 :売り切り時代の販売手数料体系をMRRベースに変更する時期

- 撤退基準 :MRR成長率や解約率がどのラインを下回ったら計画修正するか

2026年最新トレンドの取り込み

- バーティカルSaaS化 :建設・医療・不動産など特定業界向けの専門サブスクは、汎用SaaSより解約率が低い。市場動向は【2026年版】SaaS業界の最新動向とは?バーティカルSaaSで成長する3つの戦略で詳しく解説しています。

- 生成AI機能の組み込み :データ蓄積×AI提案で「使えば使うほど価値が上がる」体験を作る。

- APIエコシステム :自社サブスクを単体ではなく、他SaaSと連携できるプラットフォームとして位置付ける。

これらを組み込みつつ、 移行期は売上ではなくMRR・チャーン・LTVで意思決定する 経営の覚悟が、Adobe・Microsoft・Salesforceに共通する成功要因です。

まとめ:売り切り型からサブスクへ移行する6ステップの全体像

売り切り型からサブスクへの移行は、システムのクラウド化ではなく 事業モデルそのものの転換 です。Adobeは移行発表時の株価12%下落と$200M減収を耐え、2011年売上$4.2Bを2024年$21.5Bへ約3倍に伸ばしました。一方、BtoBサブスク事業者の91%が主要KPIを達成できていない現実もあります。移行成功には次の6ステップを順に整える必要があります。

- ステップ1:継続価値の再設計 :アップデートの必然性・業務統合の深さ・データ蓄積の価値の3軸で「払い続ける理由」を作る

- ステップ2:KPI設計 :MRR・チャーンレート(月次3%未満)・LTV/CAC比率(3倍以上)・収益移行率・ARPUの5指標を可視化

- ステップ3:移行前チェックリスト :プライシング階層・既存顧客の優待移行・SLA・特商法対応・無料トライアル設計を網羅

- ステップ4:カスタマーサクセス中心の運用体制 :オンボーディング・ヘルススコア・エクスパンション営業・LTVを組織KGIに

- ステップ5:データ駆動の改善サイクル :利用ログ・NPS・解約理由・CS収集の定性要望を統合した優先順位決定

- ステップ6:移行期の収益谷を乗り切る経営判断 :段階移行パターンの選択と、MRRベースの意思決定への切り替え

これら6ステップを統合すれば、Adobe・Microsoft型の中長期的な収益拡大を再現性高く狙えます。サブスク事業の事業計画書テンプレートは【無料エクセル】SaaS事業計画書テンプレートと作り方|収益シミュレーション5つの手順に整理しているので、移行計画の数字を組み立てる際にあわせてご活用ください。

業務を変えるSaaSと、社内AIシステムを。

B2B 向けの SaaS プロダクトや、企業の業務課題を解決する社内向け AI システムを、企画・設計・開発・運用まで一貫対応。マルチテナント・課金・権限管理といった SaaS 基盤から、LLM を活用した社内ナレッジ検索・ドキュメント生成・業務自動化まで、事業と組織の成長に直結するシステムを構築します。

伊藤翔太

大学卒業後、外資系IT企業にてSaaS製品の法人営業とカスタマーサクセスを経験。その後、国内のBtoBスタートアップに参画し、新規SaaS事業の立ち上げからグロースまでを牽引しました。現在はSaasラボの専属ライターとして、SaaS事業者に役立つ実践的な最新トレンドやノウハウを発信しています。

関連記事

SaaS事業戦略のプレゼン資料テンプレート|Sequoia式10スライド構成と作り方

SaaS事業戦略の承認を経営陣・投資家から取り付けるには、世界標準のピッチデック構成を踏襲するのが最短ルートです。本記事ではSequoia Capital公式10スライド構成とY Combinator Michael Seibelの原則を一次ソースから引用し、ARR・チャーンレート・Rule of 40などSaaS固有KPIの盛り込み方、Airbnb 2009年12枚デックの実例まで、決裁を通すための実務手順をまとめています。

マネタイズとは?意味・定義とSaaSで使われる4つの課金モデルをわかりやすく解説

「マネタイズとは何か」を入門者向けにゼロから整理します。本来の意味・定義から、SaaSで広く使われるサブスクリプション・従量課金・フリーミアム・ティア制という4つの課金モデルの概念と使い分けを、Microsoft 365・Stripe・Slack・Salesforceなど代表的なサービス事例とともに解説。実践的な収益化ステップは[BtoB SaaSのインスタマネタイズ3ステップ](./instagram-monetization-strategy)で深掘りできます。

情シスとは?仕事内容・社内SEとの違いと役割を完全解説【2026年版・SaaS時代の実態調査】

情シス(情報システム部門)とは何か、仕事内容と社内SEとの違いを2026年版の一次データで整理します。ひとり情シス24.5%(ノークリサーチ2025)、SaaS利用11個以上33.0%(BOXIL 2025)、DX人材不足85.1%(IPA DX動向2025)の最新実態と、SaaS時代の役割転換に必要な7原則を、評価シート・自動化事例・FAQ付きで解説します。

情シス転職でSaaS企業に受かる7つのステップ|職種別アピール方法・資格・職務経歴書サンプル

「情シス転職は難しい」と諦めかけていませんか?レバテック・doda IT等の2026年最新動向では、SaaS企業のカスタマーサクセス・セールスエンジニア領域で情シス経験者のニーズが拡大しています。本記事では「求人が少ない/即戦力志向/年収差」という3つの構造を突破する7ステップを、評価される資格・職務経歴書のbefore/afterサンプル・面接で使える数値化アプローチまで、実践的に解説します。

リテンションとは?BtoB SaaSで解約を防ぎLTVを最大化する6つの実践施策【2026年版】

月次解約3.5%・NRRトップ四分位113%・解約理由の25%はオンボーディング起因——。BtoB SaaSのリテンションを左右する2025年最新ベンチマークと、Gainsight CS Index 2025・HiCustomer白書を一次ソースに、オンボーディングからヘルススコア・プロアクティブ支援・KPI・コミュニティ運営まで、CS現場で効く6つの実践施策を解約防止とLTV最大化の観点で具体化しました。

電話対応スクリプトでクレームを防ぐ7つの実践オペレーション【2026年カスハラ義務化対応】

電話対応スクリプトが整備されていないCS現場は、担当者のスキル差がそのままクレーム発生率の差になります。2026年10月のカスハラ対策義務化(改正労働施策総合推進法)を見据え、保留30秒・FCR70〜80%という業界標準KPIに沿った初期ヒアリング・エスカレーション判断・履歴記録までの7つのオペレーションを、SaaS・コールセンター現場に即導入できる形で整理しました。属人化を脱却し、チーム全体の対応品質を底上げしたいCS責任者・オペレーター必読です。