SaaS is Dead とは?$285B消失とMicrosoft・Anthropicが示すSaaS終焉と生き残り3戦略【2026年版】

2026年2月、Claude Cowork発表でSaaS企業の時価総額が$285B消失した「SaaSpocalypse」。Nadella発言の真意、Anthropic ARR $30B超え、Gartner 40%予測など最新ファクトと、日本企業が取るべき生き残り3戦略を5分で整理します。

「SaaS is Dead」とは、2024年末にMicrosoft CEOサティア・ナデラが「AIエージェントが従来型SaaSビジネスを崩壊させる」と発言したことから広まった SaaS業界の構造転換論 です。SaaSの消滅ではなく「シート課金 × ツール操作」から「成果課金 × AIエージェント自律処理」へのモデル転換を意味します。2026年2月にはAnthropic「Claude Cowork」発表でSaaS企業の時価総額が 48時間で$285B消失(SaaSpocalypse) 、4月にはAnthropic ARRが $30B超え でOpenAI($24B)を逆転するなど現実の市場でも転換が進行中です。本記事ではナデラ発言の真意・Gartner/IDCの最新予測・日本市場への影響を整理し、SaaSビジネスが生き残るための3つの実践戦略を解説します。

- SaaS is Dead とは何か :Nadella発言・Davos 2026での再定義・SaaSpocalypseまでの背景

- 2026年の最新データ :Gartner 40%エージェント統合予測・IDC 70%課金モデル転換・Anthropic優位

- 日本企業が今とるべき3戦略 :マルチプロダクト・AIエージェント統合・LTV/CAC最適化

「SaaS is Dead」の真意と背景

2024年末、Microsoft会長兼CEOのサティア・ナデラはポッドキャスト「BG2」で「AIエージェントが従来型SaaSビジネスを崩壊させる」と発言しました。さらに 2026年1月のDavos会議 では「SaaSはエージェントの束に溶ける(dissolve into a bunch of agents)」と踏み込み、世界中の経営層に再び波紋を広げました。

ナデラの主張の核心は、「現在のビジネスアプリはCRUD(作成・読み取り・更新・削除)処理に薄いUIを被せただけのもので、この業務ロジックがAIエージェント層にシフトする」というものです。CRM・ERP・プロジェクト管理ツールを人が個別操作するのではなく、AIエージェントが複数データベースをまたいで処理するようになる、という構造転換を予言しています。

2026年2月、現実が予言を追いかけました 。Anthropicが「Claude Cowork」を発表し、エンジニア以外でも業務をAIに任せられるエージェント機能が公開されると、B2Bソフト企業の株価が48時間で 合計$285B(約42兆円)の時価総額消失 を記録。これは「SaaSpocalypse(SaaSの黙示録)」と呼ばれ、市場が「シート課金SaaSの終焉」を価格に織り込んだ瞬間とされています。

さらに5月にはSAPがAnthropic・Nvidiaと提携、Anthropicが金融業務向け10種のAIエージェントを公開するなど、SaaSベンダー自身が「エージェント化」へ舵を切る動きが連鎖しています。Microsoft社内でもNadella自らがCopilot事業の再編(社内で「Code Red」と称される)を主導しており、SaaS市場全体が再定義フェーズに突入したと言えます。

「SaaS is Dead」が示す本質 は、SaaSというビジネスモデル自体の消滅ではありません。「低金利を背景にした赤字掘削型の強引な成長フェーズ」と「ツール乱立・シート課金モデル」が終わりを迎えたことを意味しています。

市場データから見るSaaS業界の現状【2026年版】

「SaaS is Dead」論争を正しく理解するには、市場データを参照することが重要です。

SaaS市場は「成長しながら変質」している

日本国内SaaS市場は毎年約13%の成長率で拡大しており、2019年の約6,000億円から2025年には1.5兆円規模に達したとされています。グローバルでもSaaS市場は縮小していません。つまり「SaaS is Dead」は市場消滅を意味するのではなく、 ビジネスモデルの変質 を指しています。

予測機関が示す課金モデルの転換【2026年版】

- Gartner予測(2025年8月): 2026年中に 40%のエンタープライズアプリ がタスク特化型AIエージェントを内蔵(2025年時点は5%未満)

- Gartner予測(2030年): ポイントSaaSツールの35%がAIエージェントに代替(残り65%は形を変えて存続)

- IDC予測(2028年): ソフトウェアベンダーの 70%が消費量・成果ベース課金へ移行 しシート課金が事実上消滅

- IDC予測(2029年): 稼働中のAIエージェントが 全世界で10億体超

- 課金単位の変化: 「年間1,200ドル/シート」から「年間10,000ドル/自動化ワークフロー」へ

エンタープライズAI市場のシェア逆転

2026年5月のRamp AI Indexによると、企業の生成AI採用シェアで Anthropic 34.4% > OpenAI 32.3% と史上初の逆転が発生。Anthropic ARRは2026年4月時点で$30B超、OpenAIは約$24B。SaaSベンダーがどのAIランタイムに乗るかで企業の生産性インフラの覇権が決まる局面に入っています。

SaaSカオスマップと「SaaS疲れ」

年々更新されるSaaSカオスマップを見ると、一つの業務カテゴリーに数十〜数百のサービスがひしめき合っています。ホリゾンタルSaaSの領域では機能差別化が難しく、市場は飽和状態です。ホリゾンタルSaaSとバーティカルSaaSの違いを理解したうえで自社のポジションを見極めることが、今後の差別化の出発点になります。

企業の導入基準は「多機能であること」から「自社の業務フローにどれだけ自然に溶け込むか」へと変化しています。部門ごとに異なるSaaSを導入した結果、情報が分散して業務効率が低下する「SaaS疲れ」も深刻です。

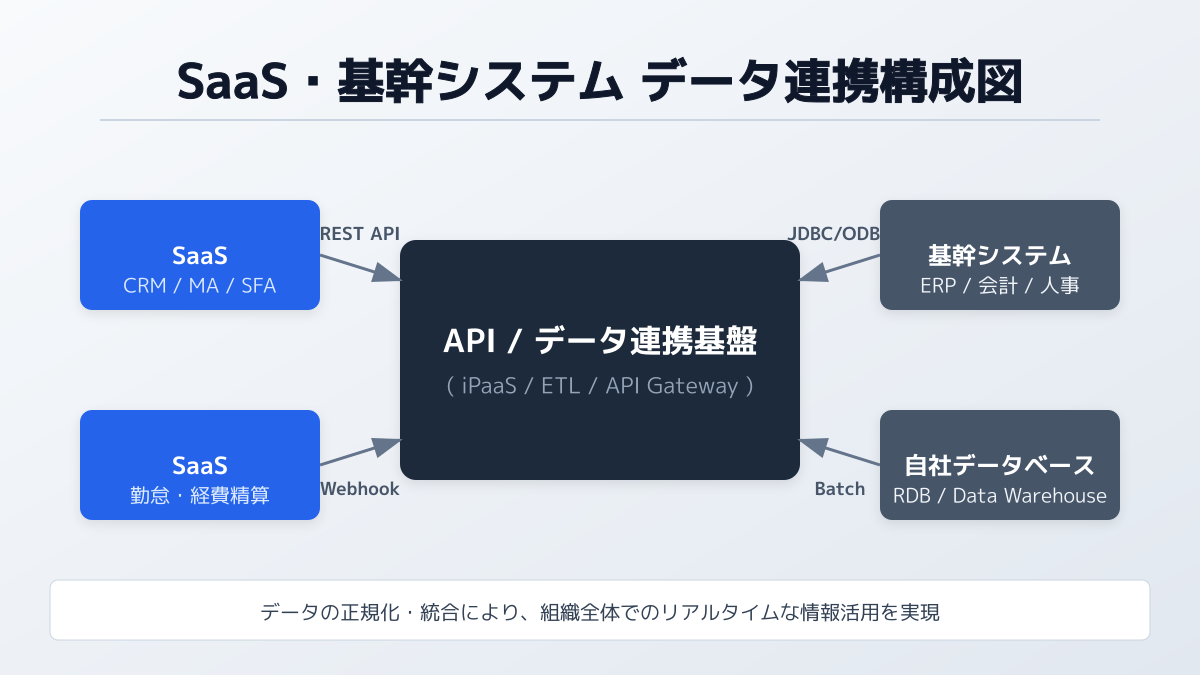

既存システムとの統合と拡張性

SaaS業界が成熟期を迎えるなか、新たなサービスを展開する際に注目されるのが既存システムとの統合性や拡張性です。AIエージェントが複数SaaSをまたいで動く時代になればなるほど、 API設計とデータ標準化 の有無が事業価値を左右します。

統合性を評価する3つのポイント

次世代のSaaSビジネスにおいて、単なる業務効率化ツールから脱却し、自社の既存システムとシームレスに連携できるかが重要な判断基準となります。

- API連携の柔軟性: REST APIやGraphQLを提供し、Zapierなどの iPaaS ツール・MCP(Model Context Protocol)対応エージェントとも容易に連携できるか

- データ統合の容易さ: 散在するデータを一元管理し、部門間のサイロ化を解消できるか

- セキュリティ基準の適合性: SOC2やISO27001など、各国の法規制や業界のセキュリティ標準をクリアしているか

現場で運用する際の注意点

どれほど優れたSaaSであっても、現場では「シャドーIT」の発生に警戒が必要です。各部門が独自にSaaSを契約してしまう事態を防ぐため、情報システム部門による一元的なガバナンス体制の構築が不可欠となります。

導入時は現場のITリテラシーを考慮し、本格導入の前に小規模なテスト運用(PoC)を入念に行うことが重要です。自社だけでの導入やシステム連携に不安がある場合は、外部の専門家であるSaaS導入コンサルティングを活用し、費用対効果を最大化する体制を検討してください。

【戦略1】マルチプロダクト戦略への移行

単一プロダクトでの急成長モデルには限界が見え始めています。「SaaS is Dead」と言われる背景には、成長至上主義から「収益性の重視」へのシフトがあり、複数の課題を統合的に解決する「マルチプロダクト戦略(コンパウンド戦略)」への移行が注目されています。

コンパウンド戦略の判断ポイント

マルチプロダクトへ展開する際の判断基準は、既存顧客のエンゲージメントの高さです。NRR(売上継続率)が110〜120%を安定して超えているかどうかが一つの指標となります。

人事労務SaaS「Rippling」や、マーケティング・営業・CSを統合した「HubSpot」のように、顧客が「複数のツールを使い分けるのが手間だ」と感じているペインポイントを解消する形で隣接する業務領域へプロダクトを横展開していくアプローチです。BtoB SaaS企業がとるべき販売・マーケティング戦略の詳細はBtoB SaaSマーケティング戦略ガイドでも解説しています。

サイロ化を防ぐ組織づくり

マルチプロダクト戦略を運用する際は、プロダクト間のデータ連携とUI/UXの統一に細心の注意を払う必要があります。統合データベースや共通のID基盤を構築し、全プロダクトを横断した顧客体験(CX)を設計することが不可欠です。

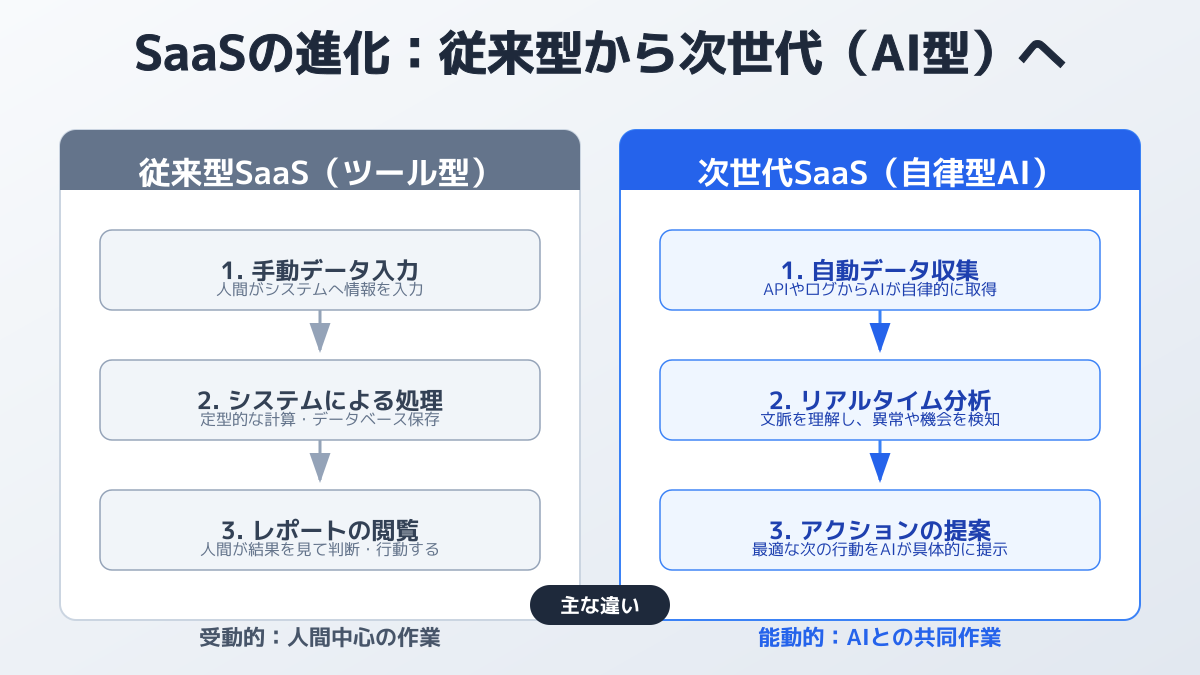

【戦略2】生成AIの統合と自律型システムへの進化

「SaaS is Dead」論争が示すとおり、現在のSaaS業界における最大のトレンドが生成AIの統合と自律型システム(AIエージェント)への進化です。単なる業務効率化ツールから、顧客の成果に直結する自律的なシステムへの移行が求められています。

AIエージェントがもたらす自動化の深さ

今後のSaaSを判断する重要なポイントは、AIを活用した「自動化の深さ」です。従来のSaaSが人間によるデータ入力を前提としていたのに対し、次世代のSaaSはデータの自動収集から分析、アクションの実行までを一貫して行います。

Salesforceの「Agentforce」、Microsoftの「Copilot Stack + Agent 365」、Anthropicの「Claude Managed Agents(2026年4月GA)」のように、AIが自律的に顧客の問い合わせ・経理・営業フォローまでを担う仕組みが標準になりつつあります。Anthropicは2026年5月にも金融業務向けの10種のドメイン特化エージェントを公開しており、SaaS各社は自社プロダクトをこれらのエージェントランタイム上で動かす設計を求められます。

ブラックボックス化の回避

高度な自動化機能を現場で運用する際は、AIの判断プロセスを可視化し、ユーザーが必要に応じて介入・修正できる「ヒューマン・イン・ザ・ループ」の設計が不可欠です。

高度なAI機能を提供するにあたり、SaaS開発で失敗しない言語・環境の選び方も考慮し、強固な開発基盤を作ることが自律型システム成功の鍵となります。

【戦略3】LTVとCACの最適化による顧客定着

新規顧客の獲得以上に、既存顧客の定着化(リテンション)がSaaSビジネスの成否を分ける指標となっています。シート課金が成果課金に置き換わる過程では、「使われ続けるか」がさらにダイレクトに売上を左右するためです。

LTV/CAC比率「3倍」の基準

顧客生涯価値(LTV)と顧客獲得単価(CAC)のバランスを最適化することが基本です。健全なSaaSビジネスは「LTVがCACの3倍以上(LTV/CAC > 3)」であることが求められ、投資回収期間(Payback Period)も12ヶ月以内が理想とされています(出典: SaaS Capital "2023 SaaS Benchmarks Report")。

競合がひしめく中で選ばれ続けるためには、単なる機能の豊富さではなく「顧客の業務課題をどれだけ迅速かつ確実に解決できるか」という具体的な価値提供が必要です。

データに基づく伴走支援

現場でSaaSを提供する際の注意点として、導入直後のオンボーディング体制の構築が不可欠です。ヘルススコアを用いたデータモニタリングと、先回りしたプロアクティブなサポート体制が顧客の早期離脱(チャーン)を防ぎます。

また、顧客の離脱を防ぐためには解約時の体験を損なわないことも重要です。予期せぬトラブルを避けるために、サブスクリプションキャンセルに伴う解約・返金対応のポイントをあらかじめ規約に盛り込んでおくことをお勧めします。

よくある質問(FAQ)

Q. 「SaaS is Dead」は誰が言い出したのですか? A. Microsoft CEOのサティア・ナデラが2024年末のポッドキャスト「BG2」でAIエージェントによるSaaS代替の可能性を示唆したことがきっかけです。2026年1月のDavos会議では「SaaSはエージェントの束に溶ける」と再度発言し、論争が加速しました。

Q. SaaSは本当に終わるのですか? A. 市場規模は拡大を続けており、SaaSの消滅ではなくビジネスモデルの変質(シート課金 → 成果課金、ツール操作 → AIエージェント自律処理)が起きているという見方が主流です。Gartnerは2030年までにSaaSの35%がAIエージェントに代替されると予測していますが、残り65%は引き続き成長すると見込まれています。

Q. SaaSpocalypse($285B消失)は何が原因ですか? A. 2026年2月にAnthropicが「Claude Cowork」を発表し、ナレッジワーカーの業務をAIエージェントが代行できる現実味が一気に高まったことで、シート課金SaaSの将来収益への不安が48時間で株価に織り込まれました。

Q. 日本のSaaS企業はどう対応すべきですか? A. 単一プロダクト・シート課金モデルからの脱却、AIエージェント機能の統合、バーティカル(業界特化)への注力という3方向が有効な対応策です。

まとめ

「SaaS is Dead」が示すのはSaaSの消滅ではなく、 ビジネスモデルと課金構造の根本的な転換 です。2026年2月のSaaSpocalypse($285B消失)、Anthropic ARRがOpenAIを逆転($30B vs $24B)、SAP×Anthropic×Nvidia提携など、変化はすでに数字に現れています。

2026年のSaaS業界で生き残るための3つの戦略をまとめます。

- マルチプロダクト戦略への移行: NRR 110%+を確認してから隣接領域へ展開し、顧客の複数ペインを面で解決する

- 自律型AIの統合: 単なる入力ツールから脱却し、業務フローの深い自動化(AIエージェント)を実現する

- LTVとCACの最適化: LTV/CAC > 3を維持しつつ、カスタマーサクセスによる定着化に注力する

これらの戦略を実践することで、激変するSaaS市場においても持続的な成長を実現できます。新たにSaaS事業を立ち上げる、あるいは既存プロダクトを刷新する場合は、SaaSシステム開発で失敗しない7つのプロセスを把握し、アジャイルな開発体制を構築していきましょう。また、PMFとは何かを正しく理解し、市場ニーズに適合し続けることが長期的な成功の鍵となります。

業務を変えるSaaSと、社内AIシステムを。

B2B 向けの SaaS プロダクトや、企業の業務課題を解決する社内向け AI システムを、企画・設計・開発・運用まで一貫対応。マルチテナント・課金・権限管理といった SaaS 基盤から、LLM を活用した社内ナレッジ検索・ドキュメント生成・業務自動化まで、事業と組織の成長に直結するシステムを構築します。

伊藤翔太

大学卒業後、外資系IT企業にてSaaS製品の法人営業とカスタマーサクセスを経験。その後、国内のBtoBスタートアップに参画し、新規SaaS事業の立ち上げからグロースまでを牽引しました。現在はSaasラボの専属ライターとして、SaaS事業者に役立つ実践的な最新トレンドやノウハウを発信しています。

関連記事

CRMとは?顧客関係管理の意味・定義・主要7機能をわかりやすく入門解説【2026年版】

CRM(Customer Relationship Management/顧客関係管理)とは何かを、Salesforce・HubSpot・Microsoft Dynamics 365 の公式定義をベースに「経営手法」と「ITツール」の2側面から入門解説。読み方・主要7機能・SFA/MA/ERPとの違い・市場規模1,261億ドル(2026予測)まで体系的に学べる2026年版ガイドです。

MAツールとは?意味・5つの機能とSFA/CRMとの違いを初心者向けに解説【2026年版】

国内MA市場は865億円規模に拡大し、2026年はAIエージェント連携が加速。本記事はMAツールの定義・5つの主要機能・SFA/CRMとの役割分担・国内シェア上位ツール(BowNow・HubSpot・Account Engagement・Marketo・SATORI)・選び方の基準・FAQまでを、初心者向けに公式情報と一次データで体系的にまとめます。

ABMとは?BtoBで商談化率を上げる6つの実践戦略|ITSMA定義と国内事例【2026年入門ガイド】

ABM(アカウントベースドマーケティング)はITSMAが2003年に定義したBtoB戦略で、Forrester 2024調査では99%の実践企業が「従来比でROIが向上」と回答しています。Apple Business Manager(同じ略称のIT管理ツール)とは別概念です。本記事ではターゲット選定・スコアリング例・部門SLA・KPI4指標・NEC/富士通の国内事例まで、入門担当者が即実務に落とせる6戦略を整理しました。

マネタイズとは?意味・定義とSaaSで使われる4つの課金モデルをわかりやすく解説

「マネタイズとは何か」を入門者向けにゼロから整理します。本来の意味・定義から、SaaSで広く使われるサブスクリプション・従量課金・フリーミアム・ティア制という4つの課金モデルの概念と使い分けを、Microsoft 365・Stripe・Slack・Salesforceなど代表的なサービス事例とともに解説。実践的な収益化ステップは[BtoB SaaSのインスタマネタイズ3ステップ](./instagram-monetization-strategy)で深掘りできます。

事業戦略と経営戦略の違いとは?全社・事業・機能の3階層をSaaS実例で比較【2026年版】

「経営戦略は企業全体(What/Where)」「事業戦略は特定市場での勝ち方(How)」「機能戦略は各部門の実行計画」——本記事はChandler(1962)/Porter(1980)の原典定義に基づき、3階層モデルと4軸比較で両者の違いを整理。freee・SmartHR・Sansan・マネーフォワードの2026年中計を実例に、SaaS担当者の使い分け判断軸まで踏み込みます。

事業戦略とは?SWOT・5フォース・VRIOなど5フレームワーク活用事例と7つの実践ポイント【2026年版】

事業戦略の立て方を、SWOT・5フォース・VRIO・PEST・ビジネスモデルキャンバスの5フレームワーク × 併用すべき3C/STP/PPM/7Sの全体像で整理。Porter「What Is Strategy?」(HBR 1996)・Barney VRIO(1991→1995 AME改訂)の一次ソースに基づき、立て方7ステップとSmartHR(ARR250億/7万社/2030年売上1000億計画)・Slack(4年でARR400M到達)など実名SaaS事例を2026年版で体系化しました。